¿Qué es la nómina?

Todos los meses al recibir tu salario por los servicios prestados a la empresa, este debe venir acompañado del recibo de nómina. Este constituye un documento legal donde se muestra el monto que recibes por tu trabajo mensual.

Según lo establecido en el Estatuto de los Trabajadores, la empresa está en la obligación de entregarte un recibo individual, donde se justifique el pago de tu salario. Asimismo, la estructura de la nómina debe contener cierta información básica regulada por el Ministerio de Empleo y Seguridad Social o en los contratos colectivos.

La nómina incluye la información del salario devengado en el mes así como las deducciones que se realizan por distintos conceptos. Por tanto, es importante que conozcas los conceptos incluidos en este documento y tener claro si los devengos y deducciones que aparecen son los correctos.

¿Cómo entender una nómina? Conceptos básicos de una nómina

Cuando te entregan el recibo de la nómina, muchas veces solo le das importancia al monto líquido a percibir. No obstante, podrás apreciar que en el mismo aparecen distintos conceptos en las columnas de los devengos y deducciones y debes entender su procedencia.

A continuación vamos a ir explicando paso a paso la información y los conceptos básicos que presenta la nómina:

Encabezado

Todo recibo de nómina debe llevar tanto los datos que identifican a la empresa así como los del trabajador. Esta información constituye el encabezado del recibo de nómina y te permite comprobar si los datos que se manejan son los correctos.

Los datos de la empresa que debe contener tu nómina son:

- Nombre o razón social de la empresa para la que prestas servicio

- El domicilio social o dirección física de la empresa

- El número identificativo a efectos finales o CIF

- Código de cotización de la seguridad social del al empresa

En cuanto al trabajador, la nómina debe reflejar lo siguiente:

- Nombre y apellidos completos

- El número de DNI o de NIE (en caso de un trabajador extranjero)

- Grupo profesional o categoría que ocupa

- La fecha de antigüedad en la empresa

- El código que indica el tipo de contrato

Período de liquidación

En el recibo de nómina, justo luego del encabezado se debe indicar al período al que corresponde el recibo de nómina. Este debe estar claramente identificado indicando el mes, los días que se cubren en este mes y el año.

Además, se deben colocar los días totales referidos a la nómina, los cuales se pueden presentar de formas distintas. Esto va a depender de la manera en que la empresa lleve la contabilidad así como lo establecido en el contrato colectivo, pudiendo ser de tres formas:

- Todos los meses se considerará que el total corresponde a 30 días, sin importar el número de días naturales de cada mes.

- El número total de días laborables correspondientes al mes que en general suelen ser 22 días.

- Los días naturales correspondiente a cada mes, como 30, 31, 28 o 29 días según corresponda.

Devengos

Está referido a la retribución económica que percibe el trabajador por la prestación de servicios a la empresa. Los mismos están conformados por las llamadas percepciones salariales y no salariales, constituyendo el salario bruto del trabajador.

Las percepciones salariales corresponden al pago tanto en metálico como especies que son objeto de retenciones tributarias y seguridad social. Estas se desglosan como se presenta a continuación:

1. Salario base: corresponde a la retribución económica mínima que recibe el trabajador por el servicio prestado. Este monto en ningún caso puede ser inferior al salario mínimo que está fijado en el contrato colectivo.

2. Complementos salariales: son los pluses que recibes por distintos conceptos como la antigüedad en la empresa o trabajo nocturno por ejemplo. Igualmente, aquí se incluyen los pluses obtenidos por productividad u objetivos logrados que se establecen en el contrato colectivo.

3. Horas extraordinarias: es el pago extra que se recibe cuando se han trabajado mayor cantidad de horas que las contempladas en tu jornada laboral.

4. Gratificaciones o pagas extraordinarias: según la legislación española, los trabajadores tienen derecho a una paga extra por Navidad y otra cuando la establezca el contrato colectivo. Si se ha llegado a un acuerdo para prorratearlas en el salario mensual, se deben reflejar en la nómina. Igualmente, cuando se pagan en fechas concretas también se deben presentar en el recibo de nómina correspondiente.

5. Retribución flexible: también se conoce como salario en especie y no puede ser superior al 30% del total de las percepciones salariales recibidas. Corresponde a conceptos como ticket restaurante, seguro médico privado o cheque de guardería. La mayoría de estos conceptos se encuentran exentos del pago del IRPF.

Por otra parte, también en los devengos están incluidas las denominadas percepciones no salariales. Estos conceptos no cotizan a la seguridad social o tributan al IRPF siempre que sus importes no superen ciertos montos establecidos por la ley.

Si quieres conocer las percepciones no salariales exentas, consulta la Ley 26/2014 de la Reforma Fiscal. Los conceptos incluidos en las percepciones no salariales son:

1. Gastos de locomoción y dietas: corresponde a las retribuciones monetarias que recibes por gastos de transporte, kilometraje o estancia y manutención en el ejercicio de tus funciones. Esto cuando debes desplazarte a un lugar diferente a tu centro de trabajo habitual.

2. Prestaciones: aquí se incluyen las prestaciones que recibes por incapacidad temporal (IT) a fin de cubrir la pérdida de ingresos del trabajador. Asimismo, gastos por estudios, capacitación o reciclaje que se consideran necesarios en tu puesto de trabajo.

3. Indemnizaciones: estas pueden ser por distintos conceptos como fallecimiento, traslados, suspensiones o despidos.

Deducciones o retenciones

Se refiere a las cantidades que serán descontadas del salario bruto del trabajador por concepto de la retención del IRPF y cotización a la seguridad social. Además, en esta columna se incluyen las deducciones asociadas a anticipos de pagos por percepciones salariales y no salariales realizadas antes de la fecha de liquidación de la nómina.

1. Retención del IRPF: corresponde al porcentaje de tu salario bruto que la empresa retiene como un adelanto a la declaración de la renta del año siguiente. Este porcentaje es variable según las características particulares de cada trabajador. Se debe tomar en cuenta su carga familiar, si tiene alguna discapacidad y sus ingresos anuales entre otros.

2. Cotización a la seguridad social: es el porcentaje del salario que se ingresa al Ministerio de Empleo y Seguridad Social a fin de cubrir gastos de desempleo o sanitarios. Una cuota la paga la empresa y otra el trabajador, viéndose reflejado de este modo en tu nómina:

- Las contingencias comunes corresponden al 4,7% de las percepciones salariales, incluyendo únicamente las horas extras de fuerza no mayor (voluntarias).

- Por el seguro de paro o desempleo se debe cotizar el 1,55% de las percepciones salariales, sin incluir las horas extras de fuerza mayor.

- La formación profesional cotiza el 0,10% de las percepciones salariales, igualmente sin incluir las horas extras de fuerza mayor.

Líquido a percibir

Este es el último dato corresponde al salario neto que recibirá el trabajador luego de que se han realizado las deducciones correspondientes. Se calcula sencillamente restando el total de las deducciones al total devengado en el mes.

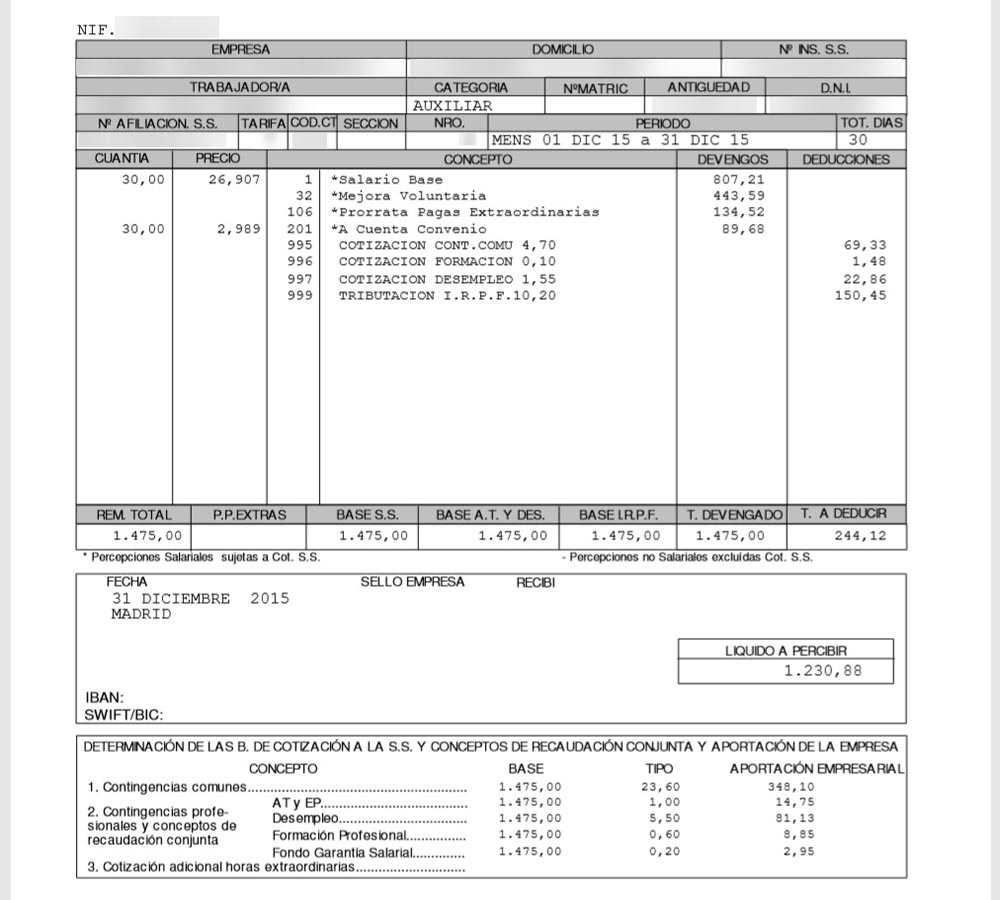

Aquí te dejamos un ejemplo de modelo de nómina, a fin de que te familiarices con su estructura y los conceptos anteriormente explicados:

¿Qué es el total devengado de una nómina?

El total devengado corresponde a las percepciones salariales y no salariales que recibirá el trabajador por el mes de servicios prestados. Este monto es el salario bruto del trabajador al que todavía no se han hecho las retenciones y deducciones correspondientes por ley.

Diferencia entre remuneración total y total devengado

La remuneración total se entiende como el salario mensual por el que el trabajador cotiza a la seguridad social. Cuando en tu salario mensual se incluyen las pagas extras prorrateadas, este monto corresponde a la base de cotización por contingencias comunes (BCCC).

Por su parte, el total devengado incluye tanto las percepciones salariales como no salariales, es decir, todos los devengos sean o no susceptibles de retenciones. Al momento de revisar tu nómina revisa el monto de la remuneración total y comprueba si solo se incluyen los montos correspondientes a las percepciones salariales.

¿Cómo puedo ver la nómina?

Como ya te hemos comentado, la nómina es un recibo individual justificativo de tu salario y tiene valor legal. En la actualidad pocas empresas entregan este recibo de nómina en formato físico, gestionándose lo que se conoce como nómina digital u online.

En España si eres un trabajador público, puedes acceder a tu nómina a través del Servicio de Visualización de Nómina mediante el portal Funciona. Para las empresas privadas, se puede hacer entrega de un recibo físico, enviarlo al trabajador por correo electrónico o estar disponible en la intranet de la empresa.

¿Qué son las vacaciones prorrateadas?

El derecho a las vacaciones anuales queda establecido en el artículo 38 del Estatuto de los Trabajadores en España. En el mismo se establece que estas no son sustituibles por compensación económica y no podrán ser inferiores a 30 días naturales.

No obstante, cuando tienes un contrato de obra o servicio con una duración entre seis hasta ocho meses se puede realizar el prorrateo de las vacaciones. Esto fue sentenciado por el Tribunal Supremo en 1994 y se considera una forma de pago adelantada de tus vacaciones.

Para esto, el monto correspondiente a las vacaciones se prorratea en el salario mensual y solo es admisible en contratos inferiores a un año. En este sentido, se considera que hay imposibilidad real de que el trabajador disfrute de las vacaciones durante el tiempo del contrato.

¿Qué son las gratificaciones extraordinarias?

Esto corresponde a pagas especiales que recibe el trabajador a fin de aumentar sus ingresos en momentos del año cuando sus gastos son mayores. En España, según lo establecido en el artículo 31 del Estatuto de los Trabajadores, tienes derecho a dos gratificaciones extraordinarias en el año.

Una de estas gratificaciones se paga asociada a las fiestas de Navidad y la otra según lo establece el contrato colectivo de la empresa. La cuantía de las gratificaciones es fijada en los convenios colectivos de cada organización.

El pago de las gratificaciones extra puede hacerse semestral o anual, según lo establecido en los contratos colectivos. Además, si se ha llegado a un acuerdo entre la empresa y los trabajadores, estas pagas extraordinarias se pueden prorratear en el salario mensual.